Die Anlagenverwaltung sorgt für eine automatische Verwaltung der Anlagegüter und deren Abschreibung.

Im unteren Bereich dieses Dialoges finden Sie folgende Register:

![]()

Allgemeine Hinweise:

Konten des Anlagevermögens sollten generell in der Anlagenverwaltung verwaltet werden, eine Ausnahme bilden die Buchungen für Anlagen im Bau und Anzahlungen für Anlagen.

Durch die Anschaffung einer Anlage geht diese gewinnneutral in das Betriebsvermögen über.

Lediglich eine evtl. im Kaufpreis enthaltene Vorsteuer stellt eine sofortige Betriebsausgabe dar.

Anzahlungen auf abnutzbare Wirtschaftsgüter stellen ebenfalls keine sofort abzugsfähigen Betriebsausgaben dar.

Durch eine planmäßige Abschreibung bei abnutzbaren Anlagegütern über die Nutzungsdauer bzw. eine evtl. außerplanmäßige Abschreibung entsteht eine Betriebsausgabe.

Nicht abnutzbare Anlagegüter sind z.B. Grundstücke, Beteiligungen, Kunstwerke, Wertpapiere. Dort sind bei einer dauerhaften Wertminderung außerplanmäßige Abschreibungen möglich.

Hinweise zur Verwaltung der Anlagebuchungen (Wichtig zum Funktionsverständnis):

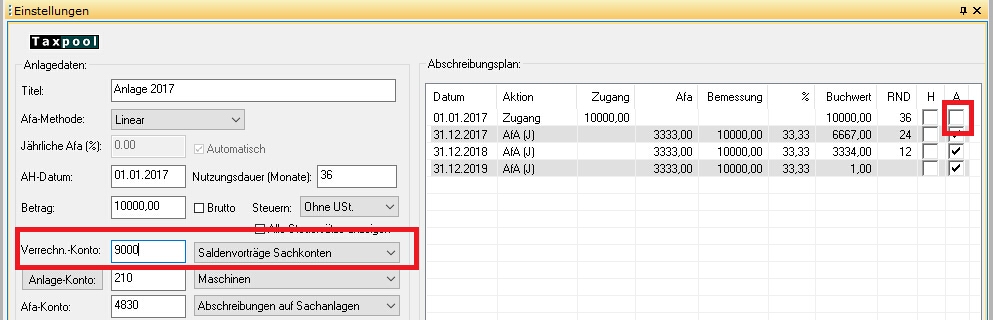

Im Register 'Einstellungen' einer ausgewählten Anlage finden Sie am rechten Ende des Dialogs den Abschreibungsplan.

Buchungen, bei denen dort die Einstellung 'A' (=automatische Generierung) aktiviert wurde, werden bei Änderungen an Einstellungen der Anlage automatisch im Stapel geändert.

Wird die Einstellung 'A' deaktiviert, löscht das Programm die dazugehörige Buchung aus dem Stapel(=vorläufige Buchungen).

Wird die Einstellung 'A' aktiviert, erzeugt das Programm die dazugehörige Buchung erneut im Stapel(=vorläufige Buchungen).

Verwaltete Buchungen können in der Buchungsmaske nicht verändert werden.

Wenn Sie im Register 'Auto-Buchungen' auf den Schalter 'Von der Anlagenverwaltung trennen' gehen oder eine Buchung, die von der Anlagenverwaltung verwaltet wurde, in das Journal (=endgültige Buchungen) ausbuchen, wird die Einstellung 'A' für die entsprechende Buchung vom Programm deaktiviert, die Buchung bleibt jedoch erhalten.

Von der Anlagenverwaltung getrennte Buchungen können danach manuell bearbeitet werden, es sollten jedoch die Steuer- und Betragswerte nicht geändert werden.

Sofern Buchungen von der Anlagenverwaltung getrennt wurden und dann wieder neu erzeugt wurden, entstehen doppelte Buchungen.

Diese können, sofern noch im Stapel(=vorläufige Buchungen) befindlich, gelöscht werden oder falls schon im Journal (=endgültige Buchungen), storniert werden (Schalter L/S/G/D), bei einem Storno muss zuvor auf dem Schalter L/S/G/D die Einstellung 'Stornodatum=Belegdatum' gesetzt werden.

Normalerweise erzeugt die Anlagenverwaltung alle notwendigen Buchungen, um jedoch eine manuell z.B. in der Buchungsmaske gebuchte Anlagebuchung mit der Anlagenverwaltung zu verknüpfen, muss folgendermaßen vorgegangen werden:

Legen Sie die Anlage ganz normal an.

Im Register 'Einstellungen' des Dialoges finden Sie auf rechten Seite den 'Abschreibungsplan'.

Deaktivieren Sie dort bei der 'Zugang'sbuchung, die bereits manuell erzeugt wurde, in der Spalte 'A' --mittels Doppelklick in der Liste-- die Checkbox.

Jetzt werden nur noch die Abschreibungsbuchungen, nicht jedoch die Zugangsbuchung automatisch erzeugt.

Register Auswahl:

Im diesem Register finden Sie eine Übersicht über alle Anlagen.

Datenfelder, die nicht in die Berechnung eingehen (z. B. der Titel), können direkt in der Listenansicht mittels Doppelklick bearbeitet werden.

Neu: Erstellt eine neue Anlage.

Löschen: Entfernt die Anlage komplett, die evtl. erstellten automatischen Anlagenbuchungen (s.u.) können entweder ebenfalls gelöscht oder endgültig gebucht werden.

Bereits exportierte Buchungen müssen Sie evtl. selbst löschen.

Aktiv: Sofern diese Einstellung deaktiviert wird, wird die automatische Erstellung aller Anlagebuchungen ebenfalls deaktiviert, dazugehörige Buchungen im Stapel werden gelöscht.

Nach einer erneuten Aktivierung müssen die zu erzeugenden Buchungen im Abschreibungsplan erneut manuell festgelegt werden.

Buchwert anpassen:

Bei der E-Bilanz ist eine Abgabe nur möglich, sofern der Abschreibungsverlauf in der Anlagenverwaltung, den das Programm normalerweise in den E-Bilanz-Anlagespiegel einträgt, mit den gebuchten Werten exakt übereinstimmt.

Für den Wert Buchwert zum Ende der Vorperiode kann dies durch Vergleich der Aktiva in Summen und Salden mit dem Wert Buchwert Beginn im Anlagespiegel kontrolliert werden.

Sofern trotz korrekter Erstellung der Vortragssalden im aktuellen Auswertungsjahr, eine aus Vorjahren stammende, nicht mehr korrigierbare Differenz des Eröffnungswerts eines Anlagekontos zu der Summe des Saldos des Startbuchwerts aller Anlagen mit diesen Anlagekonto besteht, kann mit der Funktion der Saldo des Anlagekontos angepasst werden. Es muss dazu eine Anlage ausgewählt werden, dessen Anlagekontensaldo angepasst werden soll.

Wichtig: Vor der Nutzung muss sichergestellt sein, dass die Vortragssalden korrekt erstellt wurden und die Eröffnungsbilanz ausgeglichen ist.

Die Funktion erstellt eine Korrekturbuchung am Beginn des Wirtschaftsjahres. Diese sollte danach kontrolliert werden.

Anlage nicht auswerten: Unterdrückt alle Auswertungen zu dieser Anlage, im Gegensatz zu der Einstellung Aktiv wird jedoch die automatische Erstellung der Buchungen nicht deaktiviert.

Minimaler Erinnerungswert bei Auswertungen: Legt den minimalen Buchwert in Währungseinheiten fest, ab dem eine Anlage noch in den Auswertungen erscheint, bisher wurden nur Anlagen mit einem minimalen Restbuchwert von 1 € ausgewertet.

1,00 Währungseinheiten: Standardeinstellung.

0,01 Währungseinheiten: Sofern Sie noch alte Anlagen im Betrieb nutzen, bei denen ein Restbuchwert von 0,51 € eingestellt ist, kann diese Einstellung ausgewählt werden.

0,00 Währungseinheiten: Es werden alle Anlagen ausgewertet.

Hinweis: Die Einstellung wirkt sich auf sämtliche Auswertungen wie z.B. Anlage EÜR, E-Bilanz, Anlagespiegel, etc. aus.

Infos zum Erfassen einer alten Anlage, die keinen Restbuchwert mehr oder einen Restbuchwert<=1 besitzt, sind hier zu finden.

Filter: Anlagen mit einem Restbuchwert kleiner gleich dem eingestellten minimalem Erinnerungswert (RBW Min) oder einem Restbuchwert von 0 (RBW 0) können ausgeblendet werden.

GWG-Kontrolle: Sofern die Einstellung aktiviert ist (Vorgabe), können GWG-Anlagen nur erstellt werden wenn die jahresabhängigen Betragsgrenzen eingehalten werden.

IAB: Erzeugt eine Übersicht über alle Einstellungen zum Investitionsabzugsbetrag im Textformat und kopiert diese in die Zwischenablage.

Sacheinlage:

Sofern bei einer Gründungsbilanz Sacheinlagen eingebracht werden, sollten die dazugehörigen Anlagen in der Anlagenverwaltung entsprechend markiert werden, damit das Programm bei einer Eröffnungsbilanz den Zugang zusätzlich in den Brutto-Anlagespiegel der E-Bilanz übernehmen kann.

Bei der Anlage sollte dann als Verrechnungskonto z.B. das Konto 9000 eingetragen werden.

Wurde der Zugang manuell gebucht, muss die Einstellung 'A' im Anlagespiegel deaktiviert werden, dazu auch.

Weiterhin muss im Programm das Datum der Gründungsbilanz hinterlegt werden.

Register Einstellungen:

Erzeugen einer neuen Anlagebuchung:

Geben Sie unter Titel einen geeigneten Titel für die Buchung ein, z.B. 'Anschaffung Tennisanlage'.

AH-Datum: Das Anschaffungs/- oder Herstellungsdatum der Anlage.

Die Abschreibungen beginnen mit dem Beginn der betrieblichen Nutzung oder bei unbeweglichen Anlagegütern bei der Übergabe oder Abnahme.

Nutzungsdauer (Monate): Geben Sie hier die gewöhnliche Nutzungsdauer ein.

Diese finden Sie in sogenannten Afa-Tabellen im Internet z.B.auf den Seiten des Bundesfinanzministeriums.

Wenn Sie das Anlagegut über den Schalter Anlage-Konto auswählen, wird in das Eingabefeld der Wert der amtlichen Afa-Tabelle eingetragen.

Hinweis: Auch bei Anlagen ohne Abschreibung muss eine (virtuelle) Nutzungsdauer eingetragen werden.

Betrag, Brutto, Steuern: Die Anschaffungs-/ oder Herstellungskosten (AHK).

Verrechnungskonto: Das Konto, über das die Anlage angeschafft oder finanziert wurde, z.B. Bank (1200).

Anlagekonto: Sie finden die Konten für die Anlagegüter in der Kontenverwaltung unter Sachkonten/Anlagevermögen.

Mit dem Auswahlschalter öffnet sich das Anlagen-ABC in dem zusätzlich zur Anlagekontennummer noch die gewöhnliche Nutzungsdauer ermittelt werden kann.

Alternativ dazu können Sie die Anlagekontennummer auch manuell eintragen.

Erinnerungswert: Die planmäßige Abschreibung führt i.A. dazu, dass das Anlagegut im letzten Nutzungsjahr auf einen Buchwert von 0 € reduziert ist.

Danach erscheint das Anlagegut nicht mehr im Anlagespiegel .

Wird das Gut nach seiner Vollabschreibung weiter im Unternehmen genutzt, kann es mit einem Erinnerungswert von 1€ weiter in den Büchern geführt werden, dies führt dazu, dass es weiterhin im Anlagespiegel erscheint.

Afa-Konto: Wählen Sie hier das Konto aus, das für die planmässigen Abschreibungsbuchungen benutzt werden soll.

Um sich das zu einem Anlagekonto passende Afa-Konto anzeigen zu lassen, löschen Sie die Eingabe im Feld Afa-Konto komplett, gehen Sie dann mit der Maus in das Engabefeld Anlagekonto und wieder zurück in das Feld Afa-Konto, es sollte dann im Feld eine passende Zuordnung angezeigt werden.

Jährlich verbuchen: Es werden jährliche Abschreibungsbuchungen erzeugt, ansonsten monatliche.

Beträge runden: Zwischenbeträge werden auf ganze Zahlen gerundet. Die Restdifferenz wird bei der letzten Buchung berücksichtigt.

Die Einstellung Buchwert sorgt für eine zusätzliche Rundung des Restbuchwerts.

Anlage EÜR: Damit das Anlageverzeichnis zur Anlage EÜR korrekt ausgegeben werden kann, ist es notwendig, hier für jede Anlage die Zuordnungen zu den einzelnen Positionen im Formular EÜR zu treffen.

Afa-Methode:

Die nachfolgend genannten Anschaffungs- oder Herstellungskosten (AHK), beziehen sich auf den Nettowert.

Gewährte Boni, Skonti oder andere Preisnachlässe sind von den Anschaffungskosten abzusetzen.

Hinweise zum Nettowert in Verbindung mit der Einstellung Umsatzsteuerbefreit:

Damit das Programm die Nettogrenzwerte korrekt ermitteln kann, sollten die Einstellungen Brutto und Steuern mit den tatsächlichen Werten und nicht mit der Einstellung 'Ohne Steuern' belegt werden.

Dies kann z.B. bei der GWG relevant sein, die AHK-Grenze liegt dort in diesem Fall bei einem 19% Einkauf in 2018 bei 952 EUR.

Die endgültigen Buchungen werden trotz einer Steuerauswahl bei Standardsteuersätzen (ohne, ermäßigt, normal) ohne Steuern erzeugt.

Abschreibungsmethode |

Voraussetzung bis inkl. 2007 |

Voraussetzung ab 2008 |

Vorschrift |

Keine |

Für Anlagegüter ohne planmäßige Abschreibung, z.B. Grundstücke oder Finanzanlagen. |

Für Anlagegüter ohne planmäßige Abschreibung, z.B. Grundstücke oder Finanzanlagen. |

|

Wirtschaftsgut sofort als Ausgabe buchen. |

Geringwertige Wirtschaftsgüter (GWG) bis 60 EUR AHK. |

Geringwertige Wirtschaftsgüter (GWG) bis 150 EUR AHK. Seit 2018: Bis 250 EUR. |

Sofortige Betriebsausgabe (keine Aufzeichnungspflicht im Anlagen-Verzeichnis). Buchung über ein passendes Ausgabekonto, z.B. ein Konto ab 4900ff (SKR03) / 6300ff (SKR04).

Optional ist auch eine Abschreibung über die Nutzungsdauer lt. AfA-Tabelle möglich. |

GWG |

Geringwertige Wirtschaftsgüter AHK > 60 EUR <= 410 EUR. Seit 2018: AHK > 250 EUR <= 800 EUR.

|

Bisherige GWG entfällt. Ab 2010 besteht eine Wahlmöglichkeit (Wachstumsbeschleunigungsgesetz, *1)). |

Vollständige Abschreibung im Jahr der Anschaffung.

|

Anmerkungen zur GWG: Normalerweise müssen die GWG >250 bis 800 EUR in einem Verzeichnis, z.B. der Anlagenverwaltung erfasst werden. Das Verzeichnis braucht nicht geführt zu werden, wenn diese Angaben aus der Buchführung ersichtlich sind (dazu § 6 Abs. 2 Satz 5 EStG). In diesem Fall z.B. Buchung: 4855/6260 (SKR03/04) an Finanzkonto. |

|||

GWG-Sammelpool (ab 2008) |

Geringwertige Wirtschaftsgüter AHK >150 EUR <= 1000 EUR. Seit 2018: AHK > 250 EUR <= 1000 EUR. |

Alle GWGs, die innerhalb eines Wirtschaftsjahres angeschafft wurden, sind in einem Sammelposten zu erfassen. Die Abschreibung erfolgt linear über 5 Jahre (20% vom AHK jährlich). |

|

Degressive Abschreibung |

Bewegliche Güter des Anlagevermögens. AHK>410 EUR. |

Die degressive Abschreibung entfällt ab 2008. Für bewegliche Wirtschaftsgüter des Anlagevermögens, die in den Jahren 2009 und 2010 angeschafft oder hergestellt worden sind wurde die degressive Abschreibung wieder eingeführt. Der Abschreibungssatz beträgt in 2009-2010 das 2,5-fache der linearen Abschreibung, höchstens jedoch 25%. Die degressive Abschreibung entfällt erneut ab 2011. |

Abschreibung mit max. 20% jährlich, ab 2006 mit max. 30% jährlich vom jeweiligen Buchwert. Gewöhnliche Nutzungsdauer lt. Afa-Tabelle. |

Lineare Abschreibung |

Wirtschaftsgüter AHK>410 EUR. |

Wirtschaftsgüter AHK>1000 EUR. |

Gleichmässige Abschreibung über die Nutzungsdauer (ND). Abschreibung % jährlich=1200/ND im Monaten. Gewöhnliche Nutzungsdauer lt. Afa-Tabelle.

|

DWG (Bestimmte digitale Wirtschaftsgüter) |

Ab dem 1.1.2021 |

AHK>800 EUR. |

Die Nutzungsdauer für bestimmte Computerhardware (einschließlich der dazu gehörenden Peripheriegeräte) sowie die für die Dateneingabe und -verarbeitung erforderliche Betriebs- und Anwendersoftware wurde per Verwaltungsanweisung auf 12 Monate festgesetzt. Quellen: Ergänzende Infos: |

*1) Anmerkung zum Wachstumsbeschleunigungsgesetz ab 2010:

Es besteht die Wahlmöglichkeit Geringwertige Wirtschaftsgüter bis 410 (seit 2018 800) Euro netto sofort abzuschreiben.

Der GWG-Sammelpool bleibt parallel dazu erhalten.

Diese Wahl muss für alle Anlagen innerhalb eines Jahres gemeinsam getroffen werden, d.h. es muss entschieden werden, ob alle Anschaffungen AHK >150 (seit 2018 250) EUR <=1000 EUR zu einem GWG-Sammelpool werden, oder ob Anschaffungen AHK >150 (seit 2018 250) EUR <=410 (seit 2018 800) EUR als GWG im Jahr der Anschaffung abgeschrieben werden.

Beispiele:

Beispiel GWG: AHK=360 EUR.

Beispiel GWG ab 2008: AHK=800 EUR.

Beispiel Lineare Abschreibung: AHK=10000 EUR. ND=4 Jahre.

Beispiel Degressive Abschreibung: AHK=10000 EUR. ND=8 Jahre.

Das Programm führt einen automatischen Wechsel zur linearen Abschreibung durch (im Beispiel ab 2012), wenn dies eine für eine günstigere Abschreibung sorgt.

Hinweis: Die degressive Abschreibung für bewegliche Wirtschaftsgüter entfällt ab 2008.

Hinweis: Die in der Liste auswählbare Einstellung 'Manuell' entspricht im Prinzip der linearen Abschreibung. Sie können diese Abschreibungsmethode auswählen, wenn Sie sich beispielsweise den Afa-Plan komplett selber mit manuellen Abschreibungen (s.u. Bewegungen) erzeugen.

Nachdem alle notwendigen Einstellungen getätigt wurden, sehen Sie rechts unter Abschreibungsplan den Abschreibungsverlauf.

![]()

Aktiv: Nur eine aktive Anlage erscheint im Anlagespiegel und kann automatische Anlagebuchungen (s.u.) erzeugen.

Wenn die Anlage noch nicht komplett bearbeitet wurde, kann es sinnvoll sein, diese vorerst zu deaktivieren.

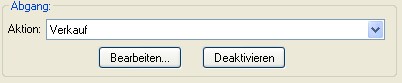

Abgang von Anlagegütern:

Wenn das Anlagegut vor seiner endgültigen Abschreibung aus dem Unternehmen ausscheidet, spricht man von einem Vollabgang.

Folgende Aktionen sind dazu auswählbar:

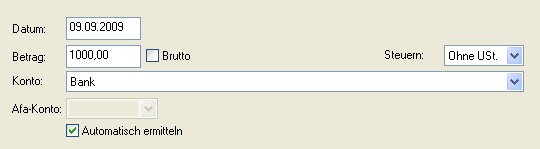

Abgang durch Verkauf, Privatentnahme:

Datum: Datum des Verkaufs.

Betrag:

Bei Verkauf: Der beim Verkauf erzielte Verkaufserlös.

Bei Privatentnahme: Der aktuelle Verkehrswert der Anlage.

Konto:

Bei Verkauf: Das Konto, dem der Verkaufserlös zugeschrieben wird.

Bei Privatentnahme: Das Konto, dem der aktuelle Verkehrswert zugeschrieben wird.

Afa-Konto: Das Konto, auf das der Restbuchwert verbucht wird. Das Konto wird vom Programm automatisch ermittelt.

Sollten Sie das Konto selber auswählen wollen, deaktivieren Sie bitte den Schalter Automatisch ermitteln.

Abgang durch Verschrottung, Unfall etc:

Geben Sie unter Datum den Termin des Abgangs ein.

Abschreiben bis Datum:

Es kann ein Datum eingegeben werden, bis zu dem die Abschreibung der Anlage erzeugt wird.

Damit kann für die E-Bilanz ein Brutto-Anlagespiegel erzeugt werden, bei dem die Abschreibung nur bis zu einem bestimmten Stichtag erfolgt.

Erinnerungswert abschreiben:

Wenn Sie zuvor eine Anlage mit einem Erinnerungswert geführt haben (s.o.) und diese nun aus dem Betrieb ausgeschieden ist, können Sie den Restbuchwert nach dem Zeitraum der planmässigen Abschreibung abschreiben, die Anlage wird dann nicht mehr im Anlagespiegel geführt.

Hinweis: Wenn Sie vor dem Einfügen eines Abgangs einen Eintrag des Abscheibungsplans (rechts) auswählen, wird dessen Datum als Datumsvorgabe ausgewählt.

Mit dem Schalter Bearbeiten können Sie die Einstellungen zu einem Abgang bearbeiten.

Mit dem Schalter Deaktivieren können Sie den Abgang deaktiveren.

Erzeugen der FIBU-Buchungen:

Auf der rechten Seite des Dialoges finden Sie den detaillierten Abschreibungsplan.

Historische Anlagebuchungen sind mit einem 'H' gekennzeichnet.

Dies sind Buchungen, die bereits in einem anderen Buchhaltungsprogramm gebucht wurden und in diesem Programm nicht mehr erzeugt werden sollen.

Sie können also direkt nach der Eingabe der Anlage die Auswertungen und Buchungen im Buchungsstapel kontrollieren.

Nach Änderungen an der Anlage werden gegebenenfalls neue Buchungen erzeugt oder alte Buchungen gelöscht.

Die Buchungen sind in der Liste mit einem 'A' gekennzeichnet.

Standardmässig sind alle Buchungen als automatisch markiert.

Buchungen, die als historisch gekennzeichnet sind, erzeugen keine automatischen Buchungen.

Die Einstellung Zukünftige Buchungen auf automatisch setzen sorgt dafür, dass Buchungen im Abschreibungsplan bei der ersten Erzeugung auf automatisch gesetzt werden, ist dieser Schalter deaktiv, werden nur die Buchungen bis zum aktuellen Datum auf automatisch gesetzt.

Sobald Sie selber mittels Doppelklick Änderungen an dem Feld 'A' durchgeführt haben, wird die Einstellung Zukünftige Buchungen auf automatisch setzen bei diesen Buchungen nicht mehr beachtet.

Generelle Vorgehensweise:

1) Legen Sie zuerst eine Anlage an.

2) Markieren Sie die Buchungen im Abschreibungsplan, die evtl. historisch sind.

3) Markieren Sie die Buchungen, die automatisch erzeugt werden sollen. Evtl. ist es erwünscht, nur die Buchungen bis zum aktuellen Wirtschaftsjahr anzuzeigen.

4) Kontrollieren Sie aus dem Buchungsstapel die Auswertungen und die Buchungen.

5) Exportieren Sie dann die gewünschten Buchungen in den Stapel.

Markieren Sie die exportierten Buchungen im Feld 'A' als deaktiv, damit keine automatischen Buchungen mehr erzeugt werden, ansonsten haben sie doppelte Buchungen.

Im Stapel können Sie z.B. Buchungstexte nachbearbeiten, oder die Kontenzuordnung ändern.

6) Kontrollieren Sie aus dem Buchungsstapel die Auswertungen erneut.

7) Buchen Sie die Buchungen in das Journal aus.

Ein selbsterklärendes Beispiel dazu finden Sie hier.

Zusätzlich zu den planmässigen Abschreibungen, besteht die Möglichkeit manuell Bewegungen hinzuzufügen (Schalter: Neue Bewegung).

Hinweis: Wenn Sie vor dem Einfügen einer Bewegung einen Eintrag des Abscheibungsplans (rechts) auswählen, wird dessen Datum als Datumsvorgabe ausgewählt.

Hinzugefügte Einträge erscheinen anschließend im Abschreibungsplan.

Sie können die Bewegungen in die planmässige Afa bei den Afa-Methoden linear und degressiv oder manuell einfügen.

Wenn Sie sich eine Abschreibung komplett selbst zusammenstellen, benutzen Sie bitte die Afa-Methode manuell (s.o.).

Die Bewegungen lassen sich nach Auswahl im Abschreibungsplan mit dem Schalter Bearbeiten neu bearbeiten oder mit dem Schalter Eintrag löschen entfernen.

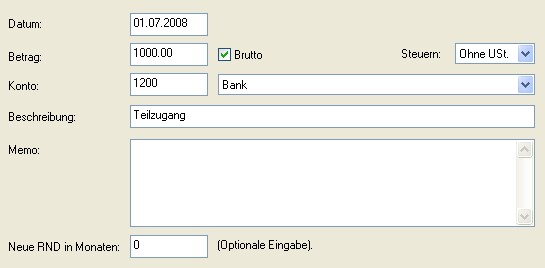

Teilzugang:

Durch einen Zugang wird der Wert (AHK) des Wirtschaftsgutes erhöht.

Beispiele sind z.B. die Aufrüstung der Computeranlage oder der Einbau einer Klimaanlage in den Firmenwagen.

Der Zugang wird rechnerisch als am Jahresanfang geschehen (also vor der Berechnung der Jahres-Afa) behandelt.

Sollte sich bei dem Zugang die Restnutzungsdauer (RND) erhöhen, ist die Eingabe einer neuen RND möglich.

Beschreibung: Die Beschreibung, die im Abschreibungsplan angezeigt wird.

Konto: Das Finanzkonto auf dem der Zugang gebucht werden soll.

Die Eingabe einer neuen RND ist optional (0=keine Änderung).

Bitte beachten Sie dabei, dass Sie im Eingabefeld nicht nur die Erhöhung der RND eintragen, sondern den gesamten neuen RND-Wert.

Zuschreibung:

Eine Zuschreibung wird benutzt, wenn Sie in der Vergangenheit eine zu hohe Abschreibung für eine Anlage geltend gemacht haben und Sie diese wieder rückgängig machen wollen.

Beispiel: Wertaufholung bei außerplanmässigen Abschreibungen und Teilwertabschreibungen.

Manuelle Afa:

Erläuterungen zur manuellen Afa finden Sie hier.

Hier finden Sie Beispiele für Sonderabschreibungen.

Investitionsabzug: Erläuterungen zum Investitionsabzug finden Sie hier.

Hier finden Sie Beispiele zum Investitionsabzug.

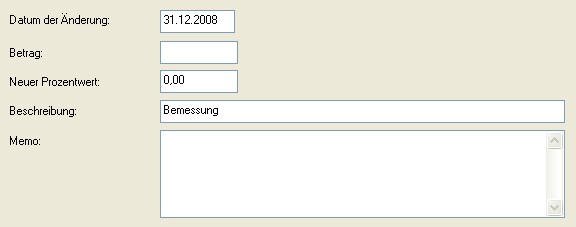

Bemessung ändern:

Die Änderung der Bemessung sollte nur für die Sonder-Afa eingesetzt werden.

Die Bewegung führt zu einer Neuberechnung der Werte für die Abschreibung.

Unter Betrag kann einer neuer Betrag für die Bemessung der Abschreibung eingegeben werden.

Bei einem Leereintrag wird die bisherige Bemessung weiterbenutzt.

Unter Neuer Prozentwert kann ein neuer Prozentwert für die jährliche Abschreibung eingegeben werden.

Bei einem Leereintrag wird der bisherige Prozentwert weiterbenutzt.

Werden beide Felder leer gelassen, werden der Prozentwert und die Bemessung anhand der bisherigen Werte von RND und Buchwert neu berechnet.

Anlagevermögen ohne Abschreibung, z.B.: Grundstücke oder in Bau befindliche Anlagen:

Geben Sie die Daten den Zugang ein (s.o.) und die erwartete Nutzungsdauer ein.

Fügen Sie dann jeweils für jedes Jahr einen manuellen Afa-Eintrag mit der Eigenschaft planmässige Afa In diesem Jahr aussetzen (s.o.) und dem Afa-Betrag von 0 EUR ein.