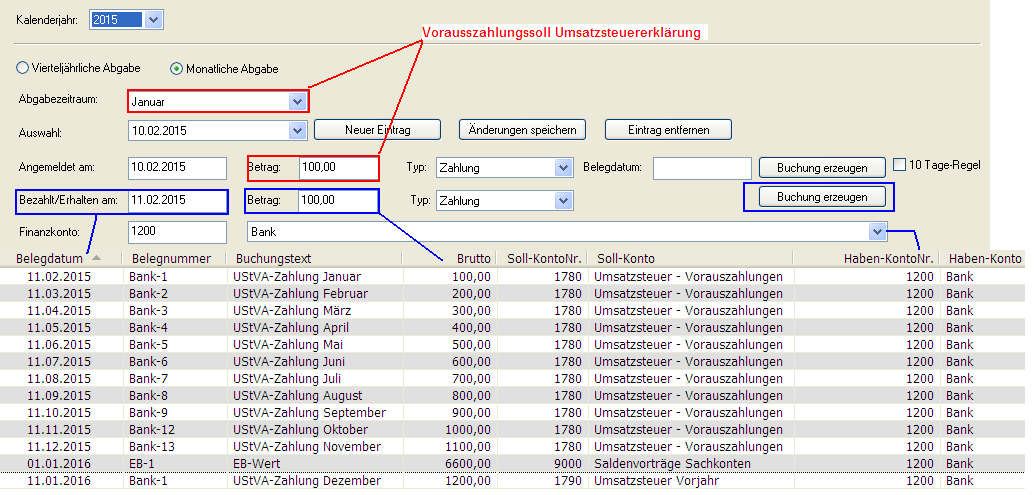

In der Übersicht zur Umsatzsteuer-Voranmeldung werden alle bisherigen Anmeldungen des Jahres angezeigt, diese werden nach erfolgreicher Anmeldung mittels Elster automatisch aufgezeichnet.

Zürückliegende Anmeldungen, die das Programm noch nicht aufgezeichnet hat, müssen manuell eingetragen werden, damit die Werte für die Berechnung des Vorauszahlungssolls der Umsatzsteuer-Erklärung und der Umsatzsteuer-Sondervorauszahlung benutzt werden können.

Sofern mehrere Einträge vorliegen (z.B. korrigierte Abgabe), wird dabei bei der Berechnung zu einem Abgabezeitraum nur der datumsmäßig zuletzt eingetragene Wert berücksichtigt.

Hinweis:

Besteuerungszeitraum für die Veranlagung der Umsatzsteuer ist grundsätzlich das Kalenderjahr, dies gilt auch bei einem abweichenden Wirtschaftsjahr.

Bzgl. der EÜR gilt hingegen das Zufluss- bzw. Abflussprinzip (Einordnung von Einnahmen und Ausgaben zu dem Kalenderjahr in dem sie zugeflossen sind bzw. geleistet wurden).

Vorgehensweise:

Wählen Sie zuerst das Kalenderjahr aus, anschließend kann das Abgabeintervall (monatlich oder vierteljährlich) eingestellt werden.

Manuellen Eintrag erstellen (sofern noch keine automatische Aufzeichung durch das Programm erfolgte):

1) Auswahl des Abgabezeitraums.

2) Drücken Sie den Schalter Neuer Eintrag.

3) Geben Sie das Datum der Anmeldung ein (Übertragungsdatum mit Elster).

4) Ergänzen Sie die Daten unter Betrag und Typ (Zahlung oder Erstattung) und betätigen Sie den Schalter Änderungen Speichern.

Buchungen erzeugen (optional):

Das Programm kann automatisch Buchungen zu den Vorgängen erzeugen.

Dieser Vorgang ist optional, alternativ können auch alle Buchungen vom Benutzer manuell durchgeführt werden.

Die Buchungen werden im Stapel erzeugt und können dort bei Korrekturen problemlos gelöscht werden.

Zeile 'Angemeldet am': Buchung erzeugen:

Sofern alle Vorauszahlungen im gleichen Kalenderjahr erscheinen sollen, kann z.B. nur für die Abgabezeiträumen (z.B. November, Dezember), bei denen die Zahlung erst im Folgejahr erfolgt, bei Zahlung eine Buchung

'Umsatzsteuervorauszahlungen' 1780 SKR03/3820 SKR04 an 'Umsatzsteuer laufendes Jahr' 1789 SKR03/3840 SKR04

erzeugt werden, Belegdatum ist dabei der 31.12.

Bei einer Erstattung ist die Buchung umgekehrt.

Hinweis: Für die Berechnung des Vorauszahlungssolls der Umsatzsteuererklärung sind diese Buchungen nicht notwendig.

EÜR:

Die beiden Konten heben sich in der EÜR auf, erst bei der Buchung der Zahlung (s.u.) im Folgejahr entsteht eine ergebniswirksame Buchung.

Bilanz:

Das Konto 'Umsatzsteuer laufendes Jahr' wird im Folgejahr als 'Umsatzsteuer Vorjahr' vorgetragen.

Zeile 'Bezahlt/Erhalten am': Buchung erzeugen:

Erzeugt eine Buchung beim Zahlungseingang/Zahlungsausgang zum/vom Finanzkonto.

Als Datum wird dabei das Überweisungsdatum eingetragen.

Zahlung im Jahr des Anmeldungszeitraums: 'Umsatzsteuervorauszahlungen' 1780 SKR03/3820 SKR04 an Finanzkonto.

Erstattung im Jahr des Anmeldungszeitraums: Finanzkonto an 'Umsatzsteuervorauszahlungen' 1780 SKR03/3820 SKR04.

Zahlung im Folgejahr: 'Umsatzsteuer Vorjahr' 1790 SKR03/3841 SKR04 an Finanzkonto.

Erstattung im Folgejahr: Finanzkonto an 'Umsatzsteuer Vorjahr' 1790 SKR03/3841 SKR04.

Beispiel 1: Monatliche Zahlung, keine Dauerfristverlängerung:

Beispiel 2: Monatliche Zahlung, Gewinnermittlung EÜR, keine Dauerfristverlängerung, Alle Vorauszahlungsbuchungen im Anmeldungsjahr erzeugen:

Beispiel 3: Monatliche Zahlung, Gewinnermittlung Bilanz, keine Dauerfristverlängerung, Alle Vorauszahlungsbuchungen im Anmeldungsjahr erzeugen:

10-Tage-Regel bei USt-Vorauszahlungen (Nur Einnahmen-Überschuss-Rechnung):

Regelmäßig wiederkehrende Umsatzsteuer-Zahlungen, die bis zum 10.1. fällig sind und geleistet werden, sind, abweichend vom sonst üblichen Zufluss- bzw. Abflussprinzip, der EÜR des vorangegangenen Jahres zuzurechnen (BFH-Urteil vom 1.8.2007, XI R 48/05, BStBl. 2008 II S. 282).

Dies bezieht sich auf Umsatzsteuervorauszahlungen sowie Umsatzsteuererstattungen zwischen dem 20. Dezember und dem 10. Januar.

Buchungsvorschlag:

1780 SKR03/3820 SKR04, Umsatzsteuervorauszahlungen an

1704 SKR03/3509 SKR04, Sonstige Verbindlichkeiten z. B. nach § 11 Abs. 2 Satz 2 EStG für § 4/3 EStG.

Sondervorauszahlung 1/11:

Erzeugt eine Buchung der Sondervorauszahlung (Konto 1781 SKR03/3830 SKR04).

Hinweis: Die Sondervorauszahlung kann in der Umsatzsteuervoranmeldung immer nur als Ausgabe angegeben werden.

Erstattungen dazu dürfen nicht auf das Konto 'Umsatzsteuervorauszahlungen 1/11' gebucht werden.

Die Sondervorauszahlung wird in der Programmauswertung der letzten Umsatzsteuer-Abgabe des Kalenderjahres (Dezember oder letztes Quartal) berücksichtigt.

Hinweis zum Saldenvortrag:

Bei der Einnahmen-Überschuss-Rechnung:

Da die Konten:

Umsatzsteuervorauszahlungen

Umsatzsteuer laufendes Jahr

Umsatzsteuer Vorjahr

Umsatzsteuer frühere Jahre

in der EÜR ergebniswirksam sind, dürfen sie nicht in das Folgejahr vorgetragen werden.

Bei Bilanzierung können die Konten:

Umsatzsteuer laufendes Jahr

Umsatzsteuer Vorjahr

optional als

Umsatzsteuer Vorjahr und

Umsatzsteuer frühere Jahre

vorgetragen werden.

Weitere Steuerkonten:

Umsatzsteuervergütung in der EU und im EU-Ausland:

Ausländische Umsatzsteuer, die Unternehmer in einem anderen Staat gezahlt haben, kann im Inland nicht als Vorsteuer geltend gemacht werden.

Mittels des Vorsteuer-Vergütungsverfahrens kann man sich die Steuer von der zuständigen Behörde in dem Land erstatten lassen, in dem die Umsatzsteuer entrichtet wurde, sofern ein Gegenseitigkeitsabkommen mit dem Staat besteht.

Die Vergütung wird erfasst, nachdem der Unternehmer durch das Bundeszentralamt für Steuern oder die ausländische Finanzbehörde die Höhe des Steuererstattungsbetrags mitgeteilt bekomment hat.

Konto Umsatzsteuervergütungen, z. B. nach § 24 UStG. (Bei Drittländern oder bei Land- und Forstwirten).

SKR03: 8955, SKR04: 4695.

Konto Steuererstattungsansprüche gegenüber anderen Ländern (Bei EU-Ländern):

SKR03: 1542, SKR04: 1440.